Crescimento Urbano, Receitas da Outorga Onerosa do Direito de Construir (OODC), e impacto sobre a arrecadação do IPTU na Cidade de São Paulo entre 1995 e 2015: os coeficientes de Produtividade e Fertilidade Tributária, e o índice de Ociosidade Territorial.

- Introdução

O crescimento da área construída nas cidades geralmente demanda a implantação de novas infraestruturas que permitam a reprodução da vida social de forma adequada em seu meio. Um problema de todas as cidades que crescem é como financiar tais infraestruturas? Existem duas fontes básicas destes recursos: as tributárias e as não tributárias.

Neste texto trataremos de meios não tributários examinando por exemplo, como a outorga onerosa do direito de construir tem contribuído com este financiamento. Mas, examinaremos também a participação de fontes tributárias especificamente o IPTU, e a influencia que a outorga onerosa tem exercido sobre a respectiva arrecadação. Estas duas fontes mantém na verdade um vinculo, sendo a existência da outorga onerosa do direito de construir e sua generalização na cidade de São Paulo a partir de 2002 um elemento importante para a alavancagem do aumento da arrecadação do IPTU como veremos no decorrer deste estudo.

Desde logo convém ressaltar algo obvio: a expansão da área construída, isto é, a construção em terrenos que anteriormente encontravam-se vacantes provoca uma elevação da arrecadação do IPTU uma vez que nas áreas novas construídas à parcela do imposto territorial se soma a parcela do imposto predial. No caso de São Paulo entre 2005 e 2015 a área construída aumentou de 415 km2 para 486 km2, isto é, houve uma expansão de 71 km2 ou 17,1%. E a área ocupada por terrenos vacantes diminuiu cerca de 14 km2 passando de 91 km2 para 77 km2. A receita com o IPTU aumentou em termos reais 51,6% entre as duas datas ( 1 ).

Se compararmos a arrecadação de IPTU no município, e no Distrito de Itaim Bibi ( o de maior arrecadação) entre 2014, 2015 e 2016 teremos a seguinte evolução (em R$ 1.000 correntes):

|

2014 |

2015 |

2016 |

| Municip. de S. Paulo |

5.835 |

6.307 |

7.329 |

| Itaim Bibi |

448 |

513 |

649 |

| It. Bibi/ Munic. SP % |

7,6 |

8,1 |

8,8 |

| Fonte: Secretaria Municipal de Finanças. |

Estes dados mostram que embora a arrecadação de IPTU tenha aumentado em termos reais no município, a arrecadação no Distrito de Itaim Bibi, cresceu ainda mais.

A área do Distrito de Itaim Bibi de 10,3 km2 representa cerca de 1,7% da área urbana do Municipio. Em 2016, portanto, uma área de 1,7 % do total arrecadava 8,8% do total obtido com IPTU.

Mais adiante discutiremos estas mudanças em maior detalhe.

O Coeficiente de Aproveitamento Efetivo

Denomino coeficiente de aproveitamento efetivo, a relação existente entre a área total construída e a área de terreno que lhe serve como suporte. Este coeficiente alcançou cerca de 5,07 na área construída entre 2005 e 2015. Ou seja, nos 14 km2 de terrenos vacantes foram construídos 71 km2 de área construída. Este numero supera o coeficiente de aproveitamento máximo permitido pela legislação atual equivalente a 4,00. Isto se deve a um número considerável de áreas construídas não computáveis ( 2 ) para efeitos do Coeficiente de Aproveitamento, como por exemplo, garagens, varandas e terraços etc.

Numa pequena amostra extraída em 20 Distritos localizados em diferentes pontos da cidade de projetos que pagaram contrapartidas por conta da Outorga Onerosa entre 2004 e 2016 o Coeficiente de Aproveitamento Efetivo variou entre 3,55 e 8,30, sendo a média desta pequena amostra de 5,17, ou seja, próxima da média geral registrada entre 2005 e 2015.

Outra observação importante é que embora o município de São Paulo tenha uma extensão de 1.553 Km2 sendo 968 km2 (62,3%) correspondentes a área urbana (a diferença corresponde à área rural e/ou de proteção ambiental), apenas 591 Km2 eram constituídos de terrenos passiveis de construção. Destes 591, cerca de 486 km2 eram constituídos de área construída. A diferença de 105 km2 eram terrenos vacantes ( 77 km2) e os restantes 28km2 de usos não especificados pelos dados fornecidos pela Prefeitura do Municipio de São Paulo.

Os Terrenos Vacantes de 2ª Geração

Novas construções se desenvolvem em terrenos vacantes ou que se tornaram vacantes por mudanças de uso ou de densidade nas áreas de expansão imobiliária na cidade.

Terrenos vacantes de segunda geração são aqueles originados em áreas antes ocupadas por construções de baixa densidade em terrenos pequenos ( max. 500 m2), em geral residências unifamiliares, e/ou por armazéns, galpões e até mesmo industrias que comprados por agentes imobiliários, têm suas construções demolidas dando lugar a terrenos vacantes aptos a receber maiores densidades e/ou diferentes usos .

A transformação do uso destes terrenos decorre do fato de agentes imobiliários perceberem oportunidades de novos negócios nas áreas onde estão situados. Se tais terrenos contarem com coeficientes de aproveitamento mais elevados ( e/ou possibilidade de mudanças de uso) que lhes permitam verticalizar as construções e aumentar as densidades existentes, estas áreas passarão a constituir opções imediatas de investimentos de empresários imobiliários.

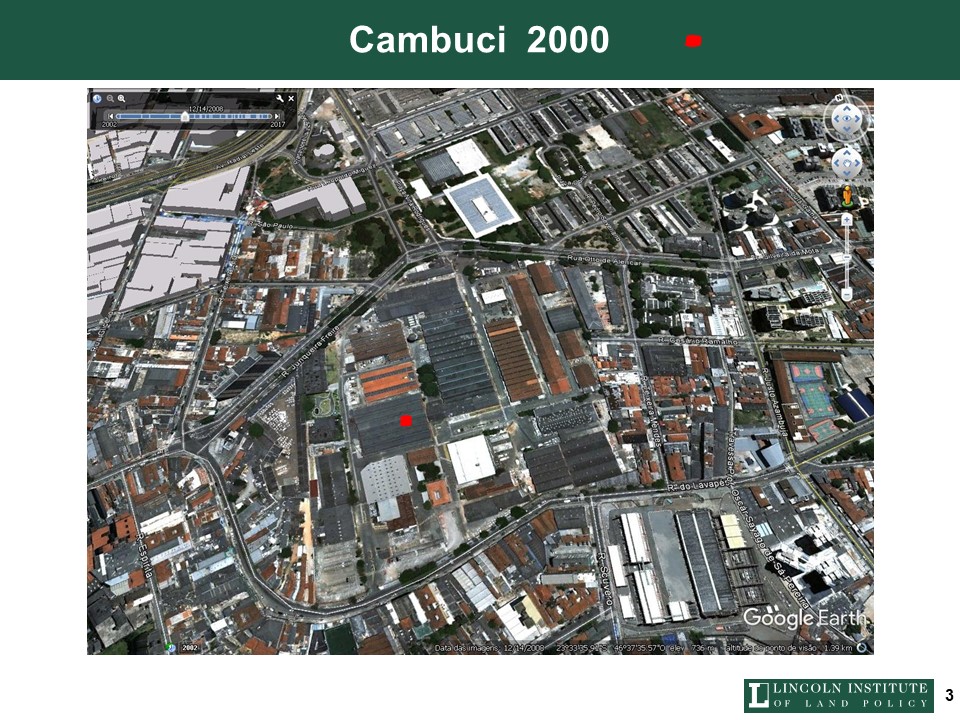

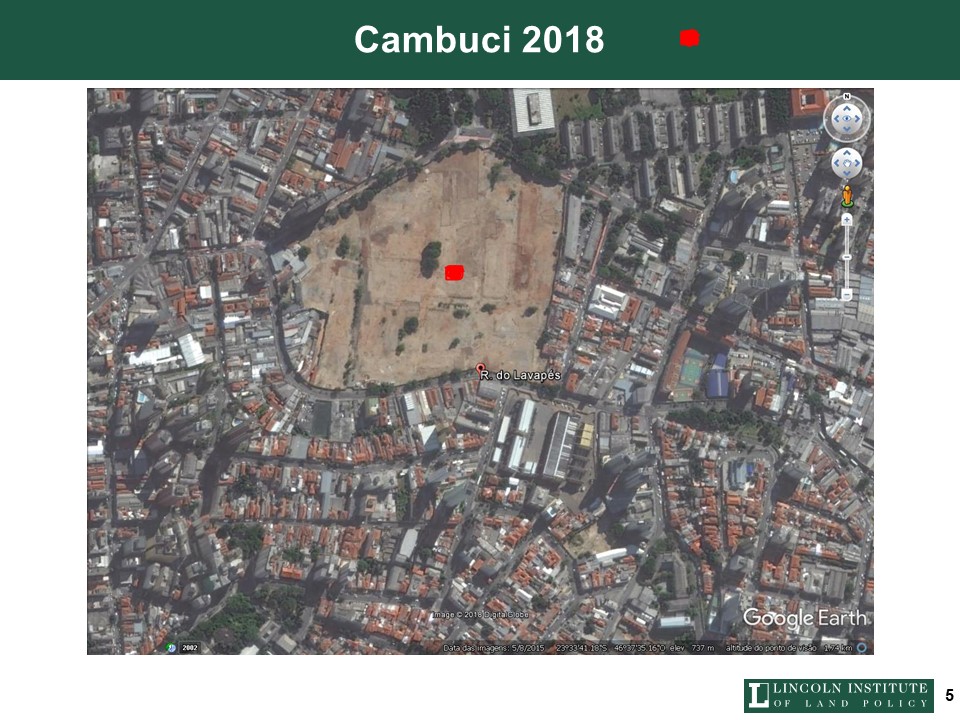

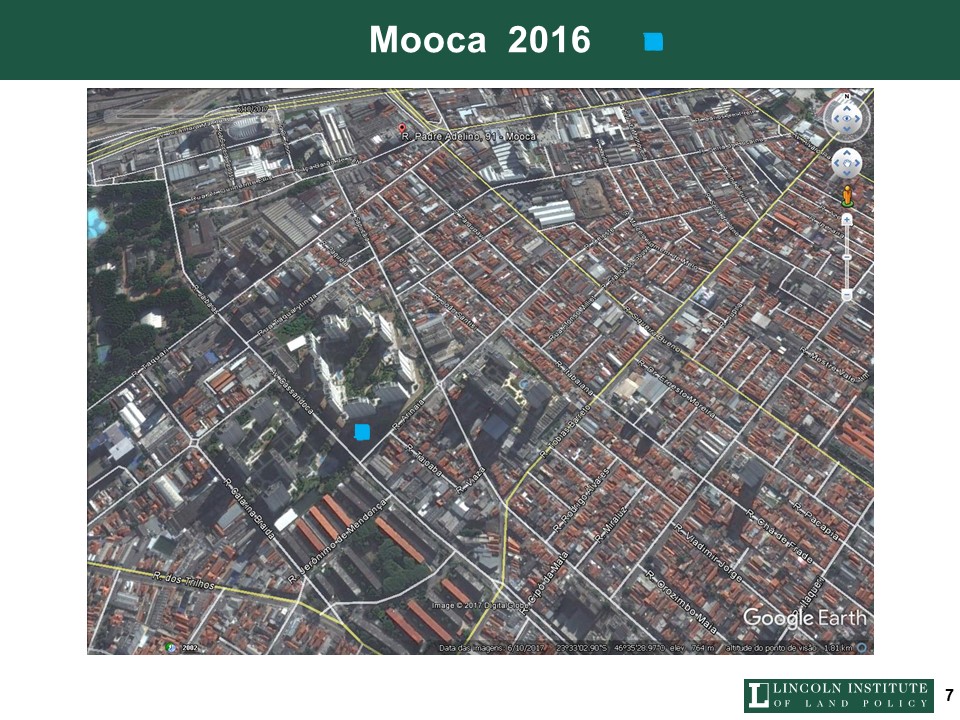

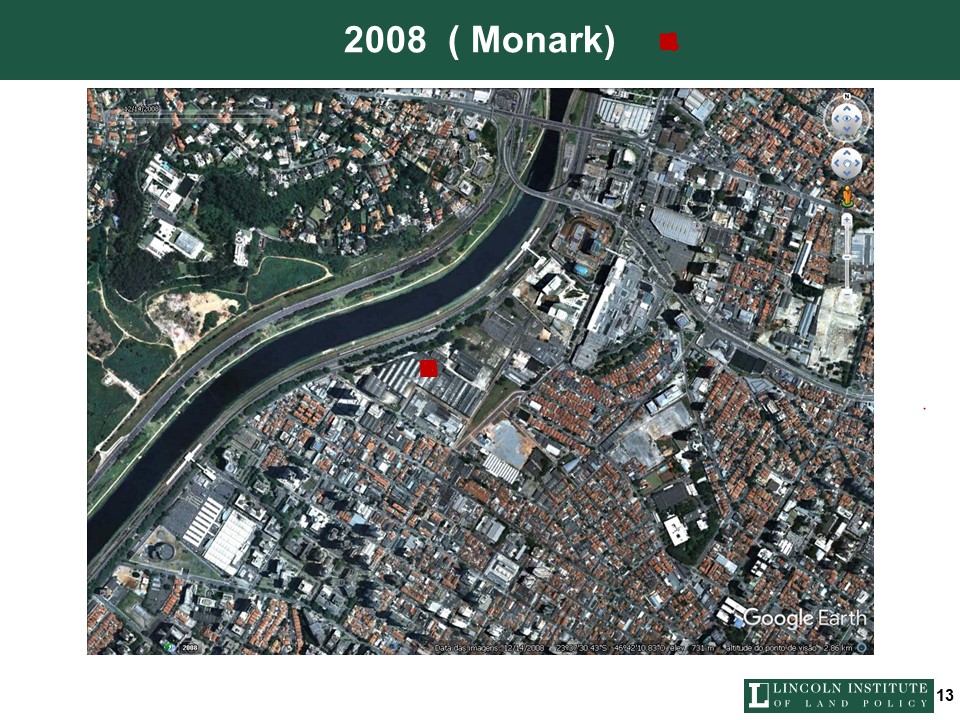

No Anexo I podemos ver alguns exemplos de terrenos vacantes de 2ª geração originalmente ocupados por instalações industriais.

A utilização de coeficientes de aproveitamento mais elevados por intermédio de compensações financeiras tem ocorrido em S. Paulo desde 1987 ( 3 ) quando as Operações Interligadas foram aprovadas e posteriormente a partir de 1991 no interior do perímetro das Operações Urbanas ( 4 ).

Em 2002 com a aprovação do Plano Diretor Estratégico criou-se a figura de um coeficiente de aproveitamento básico ( CAB) cuja utilização poderia ser realizada por um empresário imobiliário sem o pagamento de contrapartidas financeiras e um coeficiente de aproveitamento máximo (CAM)e um coeficiente de Aproveitamento Mínimo.

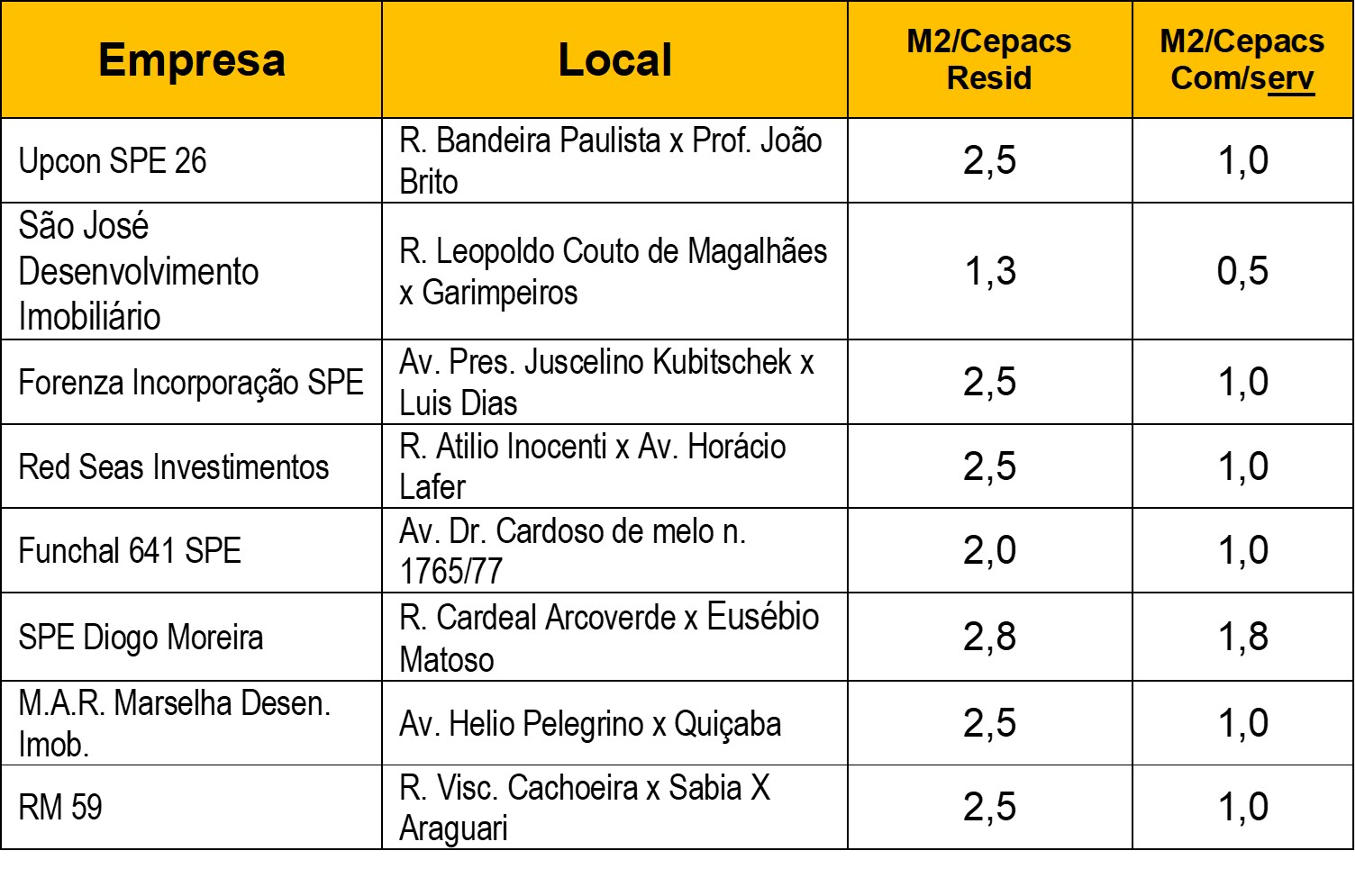

Se um empreendedor imobiliário desejasse utilizar este coeficiente máximo deveria pagar o equivalente à valorização decorrente da diferença entre o valor do terreno com o CAB até o CAM. Ou melhor, esta outorga deveria ser onerosa. A diferença entre um coeficiente de aproveitamento básico e um coeficiente de aproveitamento máximo, seria paga baseando-se no resultado de uma formula específica (5 ); a outorga onerosa também se aplicava no caso de mudança de uso. No interior do perímetro das Operações Urbanas a outorga onerosa já vinha sendo praticada mesmo antes de 2002 e a partir de 2004 a forma de pagamento desta outorga nas Operações Urbanas Faria Lima e Agua Espraiada passou a ocorrer por intermédio da venda de Cepacs (6 ).

O que nos interessa aqui é avaliar de que maneira a existência da outorga onerosa influenciou na constituição de terrenos vacantes de 2ª geração que serviriam de suporte para novos projetos, analisando alguns casos concretos na Operação Urbana Faria Lima e seus subprodutos: a) a renovação urbana com aumento da densidade construtiva e, b) as contrapartidas financeiras geradas pela venda de potencial construtivo e aumento da arrecadação de IPTU.

A Outorga Onerosa do Direito de Construir

Vejamos em primeiro lugar a situação da Outorga Onerosa do Direito de Construir a partir do Plano Diretor de 2002 ( 7 ).

Até Agosto de 2017 haviam sido aprovados 2.514 projetos e as contrapartidas a preços também de agosto de 2017 alcançaram R$ 2.759.788.178 ou convertidos em dólares seriam equivalentes a U$ 890 milhões ( U$ = R$ 3,10). Estas contrapartidas financeiras corresponderam a uma área de construção adicional de 5.706.850 m2. A área adicional construída pela venda de Cepacs não esta contabilizada neste valor.

O instrumento previa alguns incentivos para quem construísse HIS (Habitações de Interesse Social), HMP (Habitações de Mercado Popular) e outros projetos de interesse social. Os projetos HIS estavam isentos de pagamento de contrapartidas financeiras; o objetivo era incentivar este tipo de construção. Os projetos HMP também recebiam incentivos na forma de descontos no pagamento das contrapartidas financeiras. O resultado entre 2002 e 2017 foi o seguinte:

Quadro I

Numero de projetos OODC (Total, Residenciais, Não Residenciais, His, HPM), área adicional ocupada, e contrapartidas financeiras 2002/2017.

|

N |

% |

Area m2 |

% |

Contrap. R$ 08/17 |

% |

| Total |

2.514 |

|

5.706.850 |

|

2.759.788.178 |

|

| Resid. |

1.838 |

73 |

4.186.421 |

73,3 |

1.490.285.616 |

54 |

| Ñ Res. |

701 |

27 |

1.520.429 |

26,7 |

1.269.502.562 |

46 |

| ————————————————————————————————————————– |

| HIS |

12 |

0,4 |

30.366 |

0,6 |

– |

|

| HPM |

174 |

6,9 |

281.112 |

4,9 |

20.738.907 |

0,7 |

Fonte: Prefeitura Municipal de São Paulo.

Os dados do Quadro I mostram que os incentivos dados aos projetos de HIS não foram capazes de sensibilizar os empresários imobiliários uma vez que apenas 12 dos 2.514 propostas, ou 0,4 % optaram por esta alternativa.

Os projetos de HPM destinados a faixas de renda familiar até 10 salários mínimos em muitos casos foram executados em áreas mais caras ( 8 ) onde o preço por m2 tanto de terreno como de construção são accessíveis apenas a consumidores de classe média alta. Nesse caso, aproveitando-se de descontos generosos para obter área adicional de construção empresários imobiliários lançaram projetos para clientes de

elevado poder aquisitivo aumentando consideravelmente seus lucros como pode ser avaliado na nota n. 8.

Embora predominem projetos de residências verticais ( 73% do total tanto em numero de projetos como em área adicional ocupada), os projetos não residenciais foram aparentemente realizados nas regiões mais caras da cidade: o numero de projetos e a área adicional ocupada equivaleram a 27% do total , mas as contrapartidas por outorga onerosa pagas alcançaram 46,0 % do total arrecadado.

A maioria dos projetos apresentados ocorreu em terrenos vacantes, sendo parte destes de 2ª geração, isto é, em terrenos já ocupados por usos residenciais de baixa densidade, ou por pequenos armazéns, estabelecimentos industriais, etc. A compra de vários lotes, a demolição das respectivas construções e a ulterior fusão, associados à compra de potencial construtivo viabilizaram a construção de edificações verticais, torres de mais de 30 andares destinados via de regra a famílias de classe média alta ou a corporações de comércio e serviços de grande porte para a instalação de seus escritórios.

Para termos uma ideia deste processo de utilização de terras vacantes examinemos a situação de uso do solo em 11 distritos de São Paulo, Distritos de maior dinâmica imobiliária e de preços mais elevados do m2 de terrenos e de área construída, e a situação geral do município evidenciados pelo Quadro II :

Quadro II

Uso do solo na cidade de São Paulo e em 11 distritos entre 1995, 2005 e 2015.

|

Área Construível |

Terrenos vacantes |

|

Km |

1995 |

2005 |

2015 |

| São Paulo |

591 |

138 |

91 |

77 |

| Itaim Bibi |

6,2 |

0,75 |

0,43 |

0,35 |

| Consolação |

2,7 |

0,36 |

0,077 |

0,066 |

| Jdim Paulista |

4,4 |

0,17 |

0,096 |

0,056 |

| Moema |

6,6 |

0,36 |

0,19 |

0,19 |

| Perdizes |

4,5 |

0,23 |

0,15 |

0,099 |

| Pinheiros |

5,7 |

0,35 |

0,29 |

0,3 |

| Sto. Amaro |

11,8 |

1,25 |

0,86 |

0,95 |

| Tatuapé |

5,9 |

0,59 |

0,38 |

0,28 |

| V. Andr. |

6,9 |

4,51 |

3,32 |

2,38 |

| V. Leo. |

4,8 |

0,53 |

0,5 |

0,44 |

| V. Mar. |

5,9 |

0,68 |

0,4 |

0,25 |

Fonte: Secretaria Municipal de Finanças.

TPCL – Cadastro Territorial Predial de Conservação e Limpeza

Elaboração: SMDU/Deinfo

É interessante observar que nos vinte anos compreendidos entre 1995 e 2015 a área ocupada por terra vacante diminuiu 61 km2 no município, isto é, em vinte anos 61 milhões de m2 antes desocupados receberam construções residenciais, comerciais e de serviços e em casos esporádicos industriais.

Em 2015 nos 11 distritos que tomamos como referencia, a área de terrenos vacantes alcançava 5,4 km2 ou o equivalente a 6,9% do total da área existente de terras vacantes na área urbana do município.

É interessante notar também que nos distritos de Pinheiros e Sto. Amaro depois de uma queda entre 1995 e 2005 a área de terrenos vacantes aumentou ligeiramente em 2015. É possível que isso tenha sido decorrência da conversão de áreas antes ocupadas por construções de baixa densidade em terrenos vacantes de 2ª. geração provocando um aumento dos terrenos nestas condições em relação aos dados de dez anos anteriores. É importante salientar que terrenos vacantes de 2ª geração tem uma existência fugaz. Ou melhor, depois da demolição de várias construções antes ocupando vários lotes e a fusão dos mesmos num terreno maior que possibilite a construção de edificações verticais, estes terrenos tornam-se durante algum tempo – 2 ou 3 anos – terrenos vacantes enquanto as novas construções não são terminadas. Dependendo da intensidade deste processo de renovação, em Distritos onde a dinâmica imobiliária é forte a área de terrenos vacantes poderia aumentar ao invés de diminuir.

Aliás esta tendência de transformação de áreas ocupadas em terrenos de 2ª geração pode ser estimada em parte pela conversão de terrenos com construções industriais e destinadas a outros usos como mostra o Quadro III:

Quadro III

Area de terrenos ocupada por industrias no municipio de S. Paulo e em 11 distritos selecionados entre 1991 e 2015.

|

1991 |

2015 |

| São Paulo |

34.746 |

27.008 |

|

|

|

| Itaim Bibi |

346 |

46 |

| Consolação |

8 |

0,4 |

| Jdim Paulista |

8 |

1,1 |

| Moema |

63 |

8 |

| Perdizes |

73 |

23 |

| Pinheiros |

61 |

14 |

| Sto. Amaro |

1.893 |

923 |

| Tatuapé |

790 |

285 |

| V. Andr. |

45 |

90 |

| V. Leo. |

1.005 |

478 |

| V. Mar. |

106 |

30 |

| Total Dist. |

4403 — 12,6% |

1913 — 7% |

(em 1.000 m2)

Fonte: Secretaria Municipal de Finanças.

TPCL – Cadastro Territorial Predial de Conservação e Limpeza

Elaboração: SMDU/Deinfo

Entre as duas datas a área de terrenos ocupada por estabelecimentos industriais foi reduzida em cerca de 7,7 Km2 no município. Nos 11 distritos considerados a redução foi equivalente a 2,5 Km2, ou seja cerca de 32% da área total da cidade antes ocupadas por estabelecimentos industriais passaram a ser ocupadas com construções destinadas a outros usos.

É importante destacar também que em 1991 os 11 distritos detinham cerca de 12,6% da área ocupada por industrias e em 2015 esta participação havia caído para 7,0%.

Podemos inferir que estas áreas antes ocupadas por industrias foram substituídas por edifícios comerciais e de serviços, e também residenciais. No entanto, no distrito de Vila Andrade a área de terrenos ocupados por industriais observou processo inverso: ela aumentou, passando de 45 para 90 mil m2.

No Anexo I podem ser vistas seis terrenos em diferentes Diostritos da capital antes ocupados por industrias que passaram a ser utilizados para usos residenciais e/ou de comercio e serviços

A área ocupada por empreendimentos de alto padrão entre 1991 e 2015 também pode nos dar uma indicação do tipo de mudança de uso que se observa na cidade como um todo e nos 11 Distritos selecionados.

Quadro IV

Area construída de residências verticais de alto padrão na cidade de S. Paulo e em 11 distritos selecionados entre 1991 e 2015.

|

1991 |

2015 |

| São Paulo |

20.624 |

62.497 |

|

|

|

| Itaim Bibi |

1.446 |

3.779 |

| Consolação |

2.141 |

2.779 |

| Jd. Paulista |

4.085 |

5.226 |

| Moema |

1.720 |

5.473 |

| Perdizes |

994 |

2.919 |

| Pinheiros |

1.032 |

2.240 |

| Sto. Amaro |

557 |

2.270 |

| Tatuapé |

147 |

1706 |

| V. Andr. |

717 |

5.042 |

| V. Leo. |

644 |

1.330 |

| V. Mar. |

1.028 |

3.445 |

| Total Dist. |

14.511 — 70% |

36.209 — 57% |

Fonte: Embraesp

Elaboração: SMUL/DEINFO.

Entre 1991 e 2015 foram construídos mais 41,8 milhões de m2 de residências verticais de alto padrão. Deste total 21,6 milhões de m2 ou 51% foram construídos nos 11 distritos considerados. Se considerarmos que a soma da área construível nestes 11 Distritos equivale a 65,4 km2 ou 11,0% da área construível do Municipio de 591 km2 podemos avaliar a capacidade de atração destes Distritos por projetos de maior valor. Além disso, não estão computados os projetos de edificações de alto padrão destinados a atividades comerciais e de serviços que devem ter seguido proporções semelhantes ou até superiores. Veremos mais adiante também como esta configuração influiu no aumento da arrecadação do IPTU.

- A Fertilidade Tributária

A relação entre área construída e área total de terrenos passíveis de construção será denominada de “fertilidade tributária”. Quanto maior for esta relação maior será a receita tributária arrecadada em termos de IPTU por m2. No caso de São Paulo este coeficiente vem crescendo de forma acentuada nos últimos 20 anos como mostra o Quadro V:

Quadro V

Relação entre área construída e área total de terrenos em 1995, 2005 e 2015 na cidade de São Paulo e em 11 distritos selecionados.

|

1995 |

2005 |

2015 |

|

|

|

|

| São Paulo |

0,54 |

0,69 |

0,82 |

|

|

|

|

| I BIBI |

1,35 |

2,03 |

2,66 |

| Cons. |

2,4 |

2,76 |

3 |

| Jd.Paul. |

2,5 |

2,83 |

3,15 |

| Moema |

1,15 |

1,5 |

1,78 |

| Perd. |

1,46 |

1,82 |

2,13 |

| Pinh. |

1,3 |

1,51 |

1,77 |

| Sto. Am. |

0,66 |

0,78 |

1,04 |

| Tatua. |

0,86 |

1,15 |

1,47 |

| V. And. |

0,38 |

0,74 |

1,23 |

| V. Leop. |

0,57 |

0,74 |

0,75 |

| V. Mar. |

1,52 |

2 |

2 |

Fonte: Secretaria Municipal de Finanças.

TPCL – Cadastro Territorial Predial de Conservação e Limpeza

Elaboração: SMDU/Deinfo

Como referencia podemos comparar com dois distritos do centro histórico da cidade ( Sé e Republica) de ocupação mais antiga e com poucos terrenos vacantes, nos quais estes índices são bem mais elevados e com características de estabilidade, ou seja não acusam construções novas expressivas seja em terrenos vacantes ou em terrenos vacantes de 2ª geração ( 9 ).

Quadro VI

A Produtividade Tributária: Relação entre arrecadação de IPTU e área total construída em 2015 na cidade de São Paulo e em 11 distritos selecionados ( + Republica e Sé). ( R$m2/ano)

|

2015 |

|

R$m2/ano |

| São Paulo |

12,97 |

|

|

| I BIBI |

31,11 |

| Cons. |

18,12 |

| Jd.Paul. |

24,68 |

| Moema |

23,59 |

| Perd. |

14,63 |

| Pinh. |

28,38 |

| Sto. Am. |

24,17 |

| Tatua. |

14,94 |

| V. And. |

17,98 |

| V. Leop. |

19,02 |

| V. Mar. |

19,67 |

| Repub. |

10,16 |

| Sé |

12,53 |

Fonte: Secretaria Municipal de Finanças.

TPCL – Cadastro Territorial Predial de Conservação e Limpeza

Elaboração: SMDU/Deinfo

A produtividade tributária é maior nos Distritos de Itaim Bibi, Jd. Paulista, Moema e Pinheiros e Sto. Amaro, áreas nas quais os projetos de Outorga Onerosa se desenvolveram com maior frequência, e onde também nas frações destes distritos que coincidiram com áreas pertencentes à Operações Urbanas Consorciadas ( Faria Lima e Agua Espraiada) proporcionaram maiores potenciais construtivos aos empresários imobiliários ( 10 ).

Em áreas do centro histórico, consolidadas há tempos, com edificações envelhecidas e demanda muito baixa por terrenos para edificação de novos projetos, o coeficiente em ambos os Distritos é inferior à média municipal.

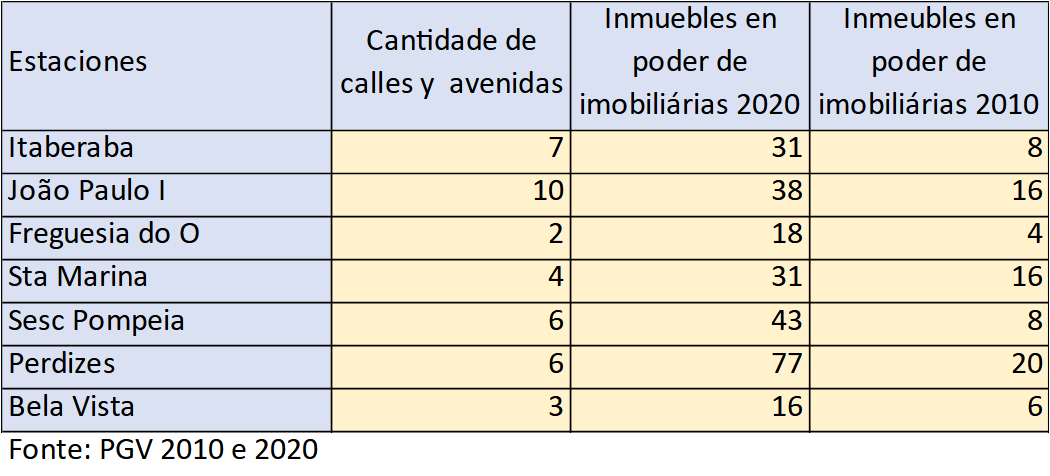

Se considerarmos que o aumento da arrecadação do IPTU esta fortemente relacionada com o aumento da área construída na cidade e esta por sua vez depende da existência de terrenos vacantes que constituam a base destas construções, importa saber qual é a área disponível de terrenos vacantes na cidade como um todo e nos distritos nos quais a dinâmica imobiliária se apresenta com maior intensidade ( 11 ).

Elaboramos um Coeficiente de Ociosidade que indica a participação dos terrenos vacantes no total de terrenos existentes e teoricamente passíveis de suportar construções.

Quadro VII

Coeficiente de Ociosidade: Area total de terra vacante/Area total de terrenos disponíveis em 1995, 2005 e 2015 no município de São Paulo e em 13 distritos selecionados.

|

1995 |

2005 |

2015 |

|

% |

| Sampa |

23 |

15,4 |

13,1 |

|

|

|

|

| I Bibi |

11,6 |

6,6 |

5,6 |

| Cons. |

12,9 |

2,9 |

2,3 |

| Jd.Paul. |

3,7 |

2,1 |

1,2 |

| Moema |

6 |

2,9 |

2,8 |

| Perd. |

5 |

3,3 |

2,2 |

| Pinh. |

6 |

5,1 |

5,3 |

| Sto. Amaro |

10,5 |

7,2 |

8 |

| Tatuapé |

9,8 |

6,5 |

4,7 |

| V. Andrade |

64 |

47,4 |

34,6 |

| V. Leop. |

11 |

10,5 |

9,2 |

| V. Mariana |

10,5 |

4,7 |

4,3 |

| Republica |

5,2 |

2,8 |

3,7 |

| Sé |

5,3 |

3,7 |

4 |

Fonte: Secretaria Municipal de Finanças.

TPCL – Cadastro Territorial Predial de Conservação e Limpeza

Elaboração: SMDU/Deinfo

Como já assinalamos anteriormente é necessário distinguir entre os terrenos vacantes de 1ª geração, aqueles que nunca foram suporte de construções, daqueles de segunda geração, isto é, onde havia algo construído que demolido deu lugar a outros usos e/ou maiores densidades.

Não existem informações suficientes que permitam evidenciar quantos terrenos passaram a ser vacantes em dado momento, isto é, qual a participação dos terrenos vacantes de 2ª geração no total de terrenos vacantes. O que se pode inferir é que em distritos como Jdim Paulista, Consolação, Moema e Perdizes ( além da Sé e da República) a área ocupada por terrenos de 1ª geração é consideravelmente pequena. Terrenos que aparecem como vacantes nestes distritos devem ser de 2ª. geração à espera de construções de maior densidade e/ou diferentes usos ( 12 ).

Ao contrário, em Distritos como Vila Andrade, Vila Leopoldina e Sto. Amaro é possível que ainda exista uma boa quantidade de terrenos vacantes de 1ª geração. Vila Andrade chama a atenção, pois em 2015 cerca de um terço de sua área era composta de terrenos vacantes. E sua localização, lindeira à área da Operação Urbana Agua Espraiada sofre influencia da dinâmica imobiliária desta OU e com expressiva área de terrenos vacantes de 1ª geração constitui uma atração especial para os investimentos imobiliários.

A área composta por terrenos suscetíveis de construção não coincide obviamente com a área total de terrenos urbanos existente no município ou com cada um de seus distritos. Devemos considerar que uma proporção maior ou menor da área total – como já assinalamos anteriormente – deve ser empregada em funções necessárias para o funcionamento da cidade e onde não é possível construir. Claramente toda a área destinada a Avenidas, ruas, rios, lagos, parques e jardins públicos, cemitérios, aterros sanitários, vias férreas, portos e aeroportos, são classificadas como tais áreas. A proporção destas áreas em relação ao total pode variar muito dependendo da própria constituição geográfica e topológica da cidade e às funções predominantes em cada Distrito. No caso de São Paulo cujo município abarca uma área total de 1.553 km2, em 2015 os terrenos urbanos edificáveis representavam 38,0 % desta área. Se compararmos com a área urbana do município (968 km2) esta participação aumenta para 61,0%.

Nos 13 municípios selecionados esta participação em 2015 era a seguinte:

Quadro VIII

Participação da Área total de terrenos edificáveis na área total do Município em 2015 e em 13 distritos selecionados. 2015 ( Km2)

|

Area T. Munic. |

Area T Terr. |

% |

| Sampa |

1.553 |

591 |

38 |

|

|

|

|

| I Bibi |

10,3 |

6,2 |

60,2 |

| Cons. |

3,8 |

2,7 |

71 |

| Jd.Paul. |

6,2 |

4,4 |

70,9 |

| Moema |

9,1 |

6,6 |

72,5 |

| Perd. |

6,3 |

4,5 |

71,4 |

| Pinh. |

8,3 |

5,7 |

68,6 |

| Sto. Amaro |

16 |

11,8 |

73,7 |

| Tatuapé |

8,5 |

5,9 |

69,4 |

| V. Andrade |

10,3 |

6,9 |

66,9 |

| V. Leop. |

6,9 |

4,8 |

69,5 |

| V. Mariana |

8,6 |

5,9 |

68,6 |

| Republica |

2,4 |

1,3 |

54,1 |

| Sé |

2,2 |

1 |

45,4 |

Fonte: Secretaria Municipal de Finanças.

TPCL – Cadastro Territorial Predial de Conservação e Limpeza

Elaboração: SMDU/Deinf

Podemos observar que os Distritos formadores do Centro Histórico de São Paulo (Sé e Republica) são consideravelmente menores do que os demais selecionados. Dotados de praças e parques apresentam uma participação menor de terrenos edificáveis na área total do Distrito. Além disso, nestes Distritos os Coeficientes de Aproveitamento Efetivos são os mais elevados da cidade: 4,2 e 5,2 respectivamente. Nestas áreas provavelmente a ocorrência de terrenos vacantes de 2ª geração será bem menos frequente: a área é pouco atrativa e a demanda por terrenos é baixa, e terrenos ocupados por edifícios de muitos andares que ainda conservam um valor que desestimula sua demolição para o aproveitamento do terreno que lhe dá suporte. O mais provável é, caso a área receba novos investimentos imobiliários estes se concentrem em edificações existentes e procedimentos de “Retrofit” os tornem mais adaptados às exigências do mercado imobiliário.

———————————————————————————

Conclusões

A introdução da Outorga Onerosa do Direito de Construir em São Paulo a partir do final dos anos 80 como forma de recuperação de mais valias urbanas nas Operações Interligadas e Operações Urbanas resultou em dois processos combinados de obtenção de receitas municipais para sustentar o financiamento de obras de infraestrutura e construções de moradias populares. A ampliação dos Coeficientes de Aproveitamento até um limite de 4 em áreas onde este estava limitado a 1 ou 2 viabilizou a cobrança de contrapartidas dos empresários imobiliários interessados em mais direitos de construção e ao mesmo tempo resultou em construções novas com maior densidade o que ocasionou uma maior arrecadação de IPTU por m2 de terreno utilizado.

A Produtividade Tributária, isto é, a relação entre arrecadação de IPTU e área total construída em 2015, mostrou que nos Distritos mais caros na cidade de São Paulo – nos 11 distritos selecionados – este coeficiente pode chegar a quase três vezes mais do que a média para a cidade.

A relação entre área construída e área total de terrenos que denominamos fertilidade tributária cresceu na cidade de São Paulo e em 11 distritos selecionados, nos 20 anos transcorridos entre 1995 e 2015. Enquanto o coeficiente aumentou em média 51% para todo o município passando de 0,54 para 0,82 em Distritos como Itaim Bibi e Vila Andrade o crescimento alcançou 97% (1,35 para 2,66) e 236 % (0,38 para 1,23) respectivamente.

O Coeficiente de Ociosidade, ou a Area total de terra vacante/Area total de terrenos disponíveis diminuiu entre 1995, 2005 e 2015 e especialmente nos 11 Distritos selecionados diminuiu consideravelmente alcançando quase o nível de esgotamento. Isto quer dizer que áreas para novas construções ( maior densidade e outros usos) dependerão da existência de terrenos vacantes de 2ª geração o que significa que novas construções serão mais prováveis naqueles Distritos não periféricos que tenham ainda terrenos vacantes de 1ª geração e/ou sejam ocupados por construções residenciais, industriais ou de outro tipo de baixa densidade.

Distritos próximos de áreas de grande dinâmica imobiliária e de preços da terra elevados como Itaim Bibi, Pinheiros, e que possuam terras vacantes de 1ª geração como Vila Andrade poderão ser objeto de novos surtos de expansão imobiliária. Distritos ocupados ainda por uma considerável área industrial nos quais o Coeficiente de Aproveitamento Efetivo é geralmente inferior a 1 ( a média para São Paulo era 0,65 em 2015), como Vila Leopoldina , Lapa, Jaguaré o Brás e o Tatuapé, poderão presenciar uma nova fase de mudança de uso e a substituição de terrenos fabris por projetos verticais residenciais e/ou comerciais e de serviços trazendo uma nova configuração para estas zonas.

Notas

( 1 ) – O aumento real de arrecadação do IPTU deve-se basicamente a três fatores que podem ocorrer isoladamente mas que em geral se apresentam de forma combinada. O aumento da área construída é um deles. Atualizações na Planta Genérica de Valores é outro e o aumento das alíquotas, ou a intensificação da progressividade do IPTU constitui uma terceira. Com os dados disponíveis não é possível distinguir a participação de cada uma nesse aumento verificado entre 2005 e 2015 na cidade de São Paulo.

( 2 )- Area Computável é Área da edificação obtida após a dedução das áreas não computáveis e das áreas oriundas de incentivos construtivos. É considerada para cálculo do coeficiente de aproveitamento do lote. O CA Básico em toda a cidade passou a ser 1 a partir do Plano Diretor de de 2014.

( 3 ) Ver, Sandroni, Paulo “Tres Instrumentos de Captura de Plusvalías Urbanas en la ciudad de São Paulo (1986-2013): las Operaciones Interligadas, los Cepacs y la Otorga Onerosa del Derecho de Construir” in Urban development Papers, www.Sandroni.com.br

( 4 ) Ver Smolka, Martim O.(2013) “ Implementing Value Capture in Latin America: policies and tools for urban develpment”,( Org.) Lincoln Institute of Land Policy, Cambridge. Mass. USA.

( 5 ) A formula para o cálculo da OODC introduzida no PL de 2002 e consolidada na revisão de 2014 traz um elemento de incentivo aos empreendedores imobiliários que consiste no seguinte: quanto maior for o coeficiente de aproveitamento utilizado menor será a contrapartida. Esta formula parte de uma preocupação urbanística que é incentivar a construção em áreas que sejam dotadas de infraestrutura e se deseje densificar. No entanto, do ponto de vista econômico provoca uma queda na arrecadação uma vez que a tendência de um empreendedor imobiliário é utilizar a maior capacidade construtiva possível, pois isto contribui para aumentar seus lucros reduzindo o peso do valor do terreno no investimento global. Em outras palavras empresários imobiliários não precisam ser incentivados a utilizar a capacidade construtiva até o máximo se isso lhes for permitido por lei.

( 6 ) – Sandroni, P. CEPACS: Certificates of Additional Construction Potential :A New Financial Instrument of Value Capture in São Paulo: in “Municipal Revenues and Land Policies”, Ed. Gregory Ingram and Yu-Hung Hong. Lincoln Institute of Land Policy, Cambridge, Mass. 2010.

( 7 ) – Sandroni, P. Outorga Onerosa: Captura de Mais Valias Urbanas em São Paulo através do binômio Solo Criado / Outorga Onerosa: análise do impacto do coeficiente de aproveitamento básico como instrumento do Plano Diretor de 2002. In “Urban Development Papers”, 2014 WWW.Sandroni.com.br

Maleronka, C. and Fernanda, F ( 2013). El Otorgamiento Oneroso Del Derecho de Construir ( OODC): La experiência de S.Paulo en la gestión pública de edificabilidades. Lincoln Institute of Land Policy and Ministério de Ciudades de Brasil.

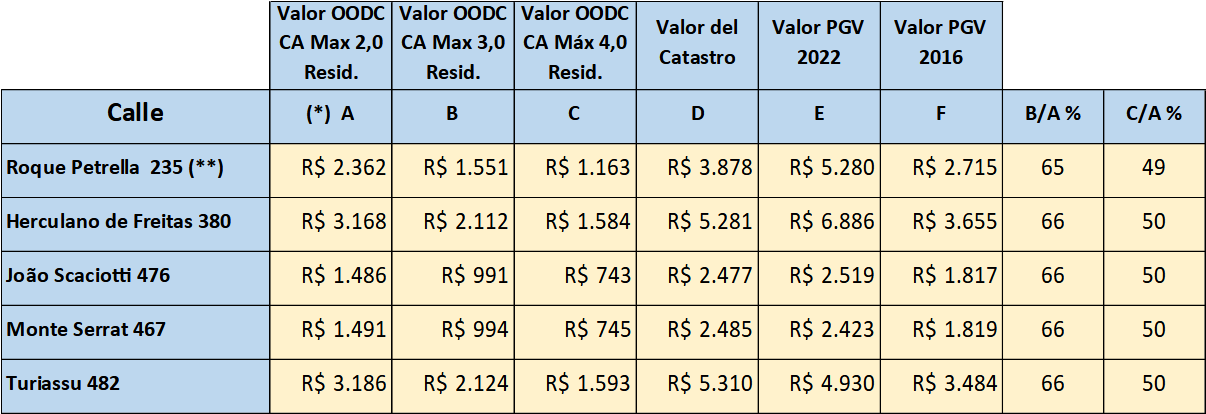

( 8 ) Projeto de HMP ( Habitação de mercado Popular) aprovado em 2014 em Pinheiros na Rua Virgílio de Carvalho Pinto n. 280 passando de CAB 2,0 para CAM 3,99 pagou por área extra de 1.126m2 R$ 411.656,00 ou seja cerca de R$ 365,00 o m2 num dos Distritos mais caros de São Paulo. Neste edifício um apartamento de 32 m2 estava sendo vendido por R$ 550.000,00 ou R$ 17.187,50 o m2 construído situando-se entre os mais elevados na cidade. A participação do preço pago pela outorga onerosa corresponde a 2,1% do preço de venda do imóvel por m2.

( 9 ) – É possível que o movimento de preços em sentido contrário observável em geral em toda a cidade, isto é terreno se valorizando e construções se desvalorizando ( obsolescência), não tenha alcançado o ponto de inflexão no qual vale a pena substituir construções de baixa densidade por construções de alta densidade. Isto porque os terrenos do centro histórico não se valorizaram como em outros distritos e a elevada densidade das construções neles existentes embora tenham perdido valor não o fizeram a ponto de compensar economicamente a substituição. Os índices de “fertilidade” ( área total construída/ área total de terrenos) nos distritos da República e da Sé entre 1995 e 2015 eram os mais elevados de São Paulo: oscilando entre 5,0 e 5,2 na Republica e 4,1 e 4,2 na Sé, sendo que a média para São Paulo em 2015 foi 0,82 e nos distritos mais densos (Consolação e Jardim Paulista) este índice foi 3,0 e 3,15 respectivamente.

( 10 ) Incluída a receita de IPTU originada na construção de novas edificações pelo uso de Cepacs.

(11) – Devemos salientar que nem todos os terrenos considerados vacantes (nos quais não existem construções, segundo a PGV) são suscetíveis de receberem construções. Muitas destas áreas devem continuar permanecendo vacantes uma vez que são necessárias aos fins produtivos aos quais se destinam. Por exemplo, terrenos onde são instaladas linhas de transmissão de energia elétrica são considerados vacantes, mas não são passíveis de receber construções. É difícil avaliar, no entanto, qual a proporção destes terrenos no conjunto dos terrenos vacantes na cidade.

(12 ) – É possível que terrenos vacantes nos Distritos da República e Sé no centro histórico de S. Paulo usados como estacionamentos rendam aos seus proprietários mais do que se fossem vendidos para incorporadoras/construtoras em função da baixa demanda ali existente por espaços construídos para moradia e/ou comércio e serviços, o que determina preços de terreno não competitivos com usos como estacionamentos.

ANEXOS